Economia memetica

La proliferazione, in un contesto post-umano, è per lo più una questione di contagio ed entusiasmo […]. Questo contagio può avvenire secondo differenti gradazioni di mediazione tecnica, e il medium dell’entusiasmo può, spesso, essere il suo stesso messaggio.

D. Pettman

Come un virus informatico, il meme prolifera semplicemente programmando la propria ritrasmissione […] siamo vittime inconsapevoli di un «contagio di pensiero» che opera alla cieca e si diffonde come un virus informatico […]. Abbiamo a che fare con un parassita che penetra e occupa l’individuo umano, usandolo per i propri scopi.

S. Žižek

La vera moneta del capitale non è un tesoro, un bene terreno, ma una relazione […] relazione di potere […] ma anche di inibizione e rilancio delle energie libidinali.

J. F. Lyotard

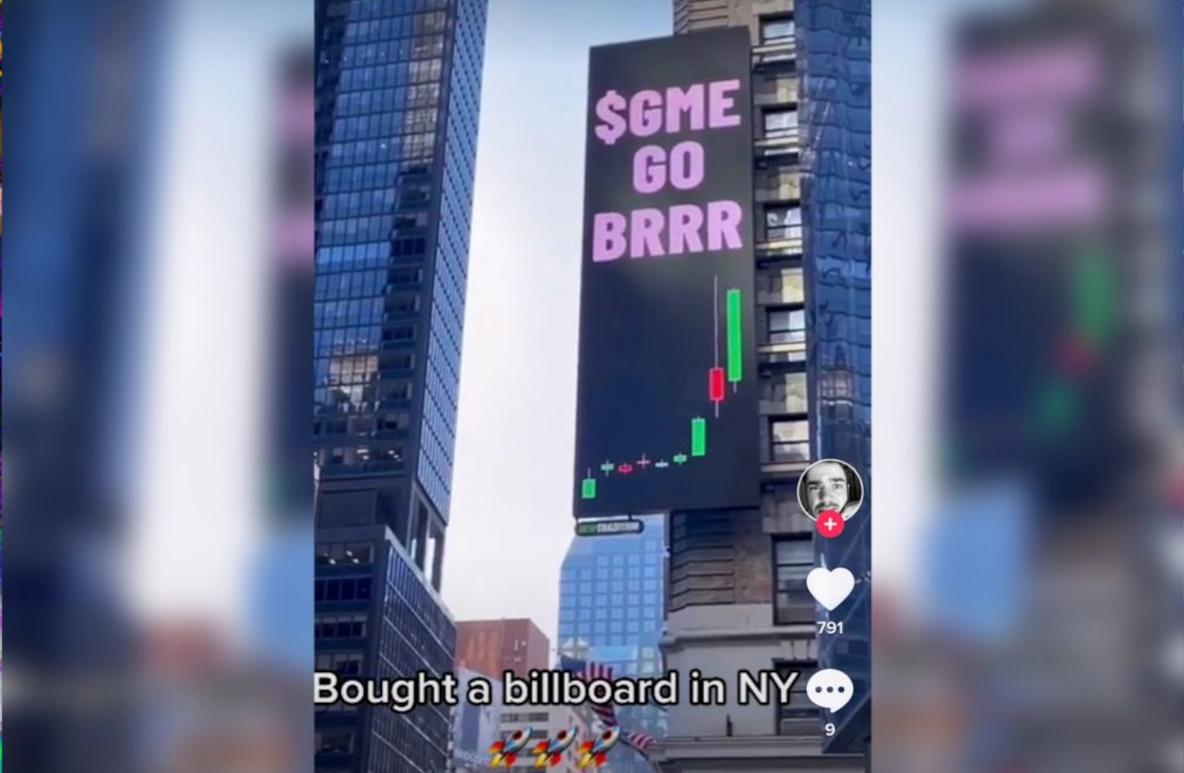

In un ipotetico diagramma di Venn potremmo inserire il recente affaire GameStop nel punto d’intersezione fra filter bubble e bolle speculative. L’operazione di short squeeze, che per giorni è riuscita a interferire con le manovre di fondi speculativi specializzati è come una sorta di sigillo che ingloba le dinamiche di investimento e deviazione dell’attenzione proprie dei social media e della finanza. Anzi, in definitiva sembra essere un’eclatante conferma della loro isomorfia.

L’evento, intrinsecamente memetico, è diventato a sua volta meme – un’unità semiotica altamente virale che mira esclusivamente alla propria replicazione. Nelle ultime ore, infatti, pare che la stessa operazione, con le stesse modalità, abbia investito il prezzo dell’argento, in ciò che è stato battezzato «silver squeeze». In quest’ultimo caso la situazione è ancora più torbida e caotica – sembra infatti che molti degli account da cui sono originati consigli e incitamenti abbiano solo pochi giorni di attività, facendo ipotizzare un’interferenza della stessa Wall Street.

Stiamo assistendo a una sorta di bolla dei tulipani 2.0, la cui assurdità è esponenziata dall’interferenza, propria del digitale, di registri differenti in un processo che a più riprese è stato definito una «Capitol Hill della finanza». In entrambi i casi si tratta di quelle che potremmo definire «manifestazioni puntuali» di un’intricata serie di interrelazioni e processi di retroazione che vengono intensificati e modellati dall’ecologia digitalizzata in cui hanno luogo.

È chiaro che prima o poi la bolla scoppierà. Già ora le azioni GME sono in piena curva discendente, complice l’intervento di diverse app di investimento (prima fra tutte Robinhood) che hanno limitato l’acquisto dei titoli, scatenando in tutta risposta una class action da parte della community di Reddit r/wallstreetbets. L’evento in ogni caso è destinato a lasciare un segno che non si limiterà ai confini evanescenti del mondo della finanza. È quasi impossibile immaginare le sue conseguenze, ma è indubbio che ne avrà. E non poche. È forse proprio per la sua caoticità, l’eterogeneità di motivazioni e registri, e per l’appeal della sua novità che è stato possibile filtrarlo secondo diverse narrazioni, che possono essere ridotte a due filoni principali: l’una, proveniente dal mondo della finanza – esposta da testate come Market Watch –, secondo cui è stato un orribile scherzo sfuggito di mano, destinato a danneggiare i seri esperti della finanza. L’economia è una cosa seria – se vi fa tanto ridere pensate se fossero state le vostre azioni. L’altra secondo cui si tratterebbe di una sprezzante forma di resistenza contro i golia della finanza.

Penso sia stato un piacere per chiunque vedere chi di mestiere manipola e specula esclusivamente per i propri interessi mettersi a frignare perché hanno iniziato a giocare al suo stesso giochino contro di lui, tuttavia la composizione di r/wallstreetbets è estremamente variegata, così come lo sono le motivazioni degli utenti, e forse non è il caso di gridare alla lotta di classe. Certo, ci sono commoventi testimonianze revansciste di utenti che grazie all’acquisto di GME sono riusciti a ripagare il debito universitario, o a rivalersi su chi ha causato il crollo finanziario della loro famiglia post-2008, ma c’è anche una buona parte delle utenze che i soldi già li aveva, già scommetteva sul mercato, e alla fine si è ulteriormente arricchita (come, significativamente, uno degli utenti da cui tutto ha avuto origine, cioè u/DeepFuckingValue). E lo stesso supporto di Elon Musk alla causa dovrebbe sollevare qualche interrogativo. Tuttavia, se non si tratta di un’azione intrinsecamente anticapitalista nelle intenzioni, è molto probabile che lo sia nelle conseguenze: in primo luogo, l’evento evidenzia, in maniera efficacissima, l’irrazionalità del mercato azionario, cristallizzando l’intuitiva nozione di uno scollamento della finanza dal «mondo reale». E, indirettamente, si spinge ancora oltre: mette in luce i meccanismi di produzione del valore in un ambiente digitalizzato, dimostrando come la sua «sostanza» (l’economia finanziaria) sia sempre più indistinguibile dalla sua forma (l’hype dei social media), e come queste alla fine del processo riescano a produrre scenari concreti. Inoltre, testimonia di come la creazione di enclavi online, per quanto eterogenee e diversificate, sia fondamentale per la proliferazione di processi semio-economici: l’eterogeneità viene compensata da una condivisione di obiettivi (come in un gioco) che rendono in definitiva il processo, più che ideologico, funzionale. Ed è proprio su questo che sembra voler intervenire il mega-complesso digitale – come dimostra il caso Robinhood – e, forse, nel limitare la popolarizzazione delle pratiche di manipolazione dell’hype. Al di fuori di ogni sofisticazione, tutto questo ci ricorda una cosa ovvia: il mercato è libero solo quando ci guadagnano i ricchi.

Via Not Rupi Kaur

Relazioni – Hype – Relazioni1

Le modalità in cui i contenuti vengono veicolati tanto nei social media quanto in seno alla speculazione finanziaria si dimostrano sovrapponibili, forse, proprio in virtù dei media in cui proliferano. Media che, già è stato evidenziato, generano un ecosistema di relazioni digitalizzate. E proprio l’aspetto relazionale è, in definitiva, fondamentale: dato che la digitalizzazione dell’esperienza, più che «svuotare di contenuto», virtualizza i contenuti, questi derivano la propria consistenza proprio dalle modalità in cui interagiscono con altre virtualità. Le modalità di connessione poi si svincolano dalla linearità causale in favore di una sorta di risonanza segnica estendibile potenzialmente all’infinito. Due azioni apparentemente casuali e sconnesse possono generare risultati più che concreti. Nel 2018 Elon Musk fuma una canna in diretta, ospite al podcast di Joe Roagan. A distanza di pochi minuti il valore azionario di Tesla subisce una fluttuazione del 7%. Le fluttuazioni influenzano altre shares. Una catena d’abbigliamento, quel giorno, produce una maglietta in meno.

Per anni questa «logica» oscura che sembra dominare il mercato finanziario ha fatto sì che fosse diffusamente percepito come un ambiente inavvicinabile e manovrabile solo da un ristretto gruppo di esperti. Del resto, com’è possibile orientarsi in un panorama in cui un evento insignificante può portare potenzialmente a qualsiasi esito di portata sproporzionata?

Sintomaticamente, è una forma di «gioco» che permette di comprendere il funzionamento di questa economia relazionale. Sempre nei meandri di Reddit esiste da anni un subreddit noto come r/MemeEconomy. Qui, gli utenti si appropriano del lessico della finanza e speculano sui vari template memetici, investendo e valutandoli in base alle loro potenzialità. Il «gioco» ha raggiunto una complessità e una precisione sbalorditive, spingendosi fino a creare la propria rivista, che, parodiando (?) il noto Business Insider, porta il nome di Meme Insider.

L’esempio di r/MemeEconomy è particolarmente significativo nella misura in cui il «valore» prodotto nell’ambiente è completamente estrinseco: investire in un meme significa decretarne o meno il successo come base, influenzandone la circolazione e conseguentemente l’attrattiva e l’utilizzo. Le potenzialità, assegnate «alla fonte», di un meme fanno sì che questo poi si diffonda e venga usato per accumulare «karma» (un sistema di punti che vengono assegnati agli utenti in base alla loro attività sulla piattaforma, per prevenire l’afflusso di bot e spam). Questa dinamica fa sì che in seno alla comunità di Meme Economy lo scambio di informazioni investitizie divenga una modalità per sancire le differenze che articolano le relazioni sociali fra gli iscritti. Il valore prodotto e scambiato è, in definitiva, valore relazionale-culturale.

Allo stesso modo, nel mondo degli stock exchanges il valore è prodotto speculativamente e discorsivamente da un’enclave che padroneggia i meccanismi operazionali della finanza. Come nel caso di Meme Economy, il valore di un’azione è prodotto in un panorama di scambio di valutazioni e influenze, che solo alla fine influenzano il valore effettivo dell’ente a cui le azioni sono legate. L’investimento dipende molto poco dalla quantità effettiva di beni posseduti o di produttività, quanto dall’hype che si riesce a creare – discorsivamente – attorno a determinate azioni. I capitali mossi sono somme immense che variano in pochi secondi, proprio perché non hanno valore intrinseco ma dipendono dal flusso di valutazione, attenzione e attrattiva, generata mediante processi di proiezione. È evidente a questo punto, con quale facilità si possa influenzare l’andamento del mercato.

Un evento recente è quasi una conferma empirica l’interferenza memetico-economica: negli stessi giorni del GameStopGate la criptovaluta Dogecoin ha conosciuto a sua volta un’impennata valoriale, dovuta, quasi l’interconnessione fra social e finanza, a un tweet di Elon Musk. Questa moneta, la cui effige è il noto meme Doge, ha origine in un processo perfettamente iperstizionale: viene nominata per scherzo in un tweet; il tweet cattura le attenzioni di – guarda caso – alcuni utenti reddit, che, a furia di memarla e considerarla come realmente esistente, convincono l’ideatore dello «scherzo» a creare un dominio dedicato (dogecoin.com) e, infine, a realizzarla.

Queste dinamiche si possono inquadrare, in una certa misura, in seno al cambio di paradigma dell’agentività economica evidenziato da Gloria Origgi, secondo cui il modello dell’homo oeconomicus viene sostituito dall’homo comparativus. Questa trasformazione è profondamente radicata nelle dinamiche della nuova ecologia informazionale in cui le valutazioni valoriali hanno sede, ossia la realtà digitalizzata dei social media. Ciò che Origgi definisce «reputazione», cioè il criterio operativo di valutazione di un agente, è in definitiva riconducibile a due elementi nucleari: visibilità e desiderabilità. Il valore o il prestigio di un soggetto viene costruito, per l’appunto, comparativamente, e dunque in ultima istanza relazionalmente, mediante l’esibizione di beni dotati di una forte carica attrattiva, in virtù della quale vengono poi a cascata replicati. Il funzionamento, in sostanza, è identico alla produzione di valore dei template nell’economia memetica: quanto più potenziale replicativo si intravvede in un meme, tanto più questo verrà replicato, innescando una retroazione che ne esponenzierà l’attrattiva e attiverà la ricerca di potenzialità affini che permettano a diversi soggetti o immagini di condividere la stessa desiderabilità che li anima. La produzione incessante del flusso di dati è favorita – è, anzi, la dinamica elementare di funzionamento – dalla struttura digitalizzata dei media, la cui posta in gioco è la nostra attenzione. Attenzione che viene incanalata mediante l’accurata analisi dei dati prodotti, il loro incrocio, la loro risonanza, la loro replicazione e diffusione; quanti più dati vengono prodotti tanto più precise diventano la categorizzazione dei consumi e la speculazione circa il loro andamento, e infine, la loro produzione.

In sostanza, ciò che avviene è un rovesciamento: non è più il bene prodotto all’origine, verso cui poi veniamo indirizzati, con pubblicità e promozioni seducenti che incanalano il nostro desiderio; è invece il nostro desiderio la materia prima, dalla quale, solo alla fine, viene estratto un bene. Lo stesso avviene in borsa: l’analisi, la speculazione e la mimesi investitizia precedono la creazione di condizioni economiche materiali. In questo senso non stupisce più di tanto la capacità di un eterogeneo gruppo di redditors di inserirsi nel flusso speculativo e indirizzarlo a proprio piacimento, proprio perché in larga parte si tratta di persone native digitali che, consapevolmente o intuitivamente, padroneggiano le dinamiche intrinseche dell’economia dell’hype.

E se la contaminazione crescente del reale con elementi memetici emana un’aura affettiva che oscilla fra il ridicolo e l’inquietante, è forse proprio perché si tratta di una dinamica ascrivibile alla dimensione psicologica dell’Unheimlich: ciò che una volta è stato familiare riemerge in un’ibrida forma aberrante in cui i confini sono ormai indistinguibili.

Si tratta, in sostanza, di un’infezione in seno al processo stesso di produzione del reale, che avviene su due diversi livelli ma secondo la stessa modalità. La realtà economica è prodotta speculativamente dalla finanza; la realtà culturale è prodotta memeticamente dai social media. Gli utenti di r/wallstreetbets si sono inseriti in questo processo e, quasi in un détournement situazionista, hanno svelato l’irrazionalità del sistema finanziario, ripiegandolo sulla sua dimensione memetica.

Questa isomorfia fra finanza ed economia memetica era apparsa in forma germinale già alcuni anni fa con l’esplosione delle criptovalute, vera e propria miniera dell’hype. Anche allora, alcuni casi eclatanti avevano posto le basi per analizzare l’interrelazione fra social media, economia dell’hype e la facilità con cui, grazie a queste, era possibile influenzare l’andamento del mercato. Risalta in particolare il caso della querelle fra CEO di MacAfee e la criptovaluta Verge. Inizialmente MacAfee ne fece lievitare il valore azionario (dietro un ovvio interesse economico nelle sue shares) grazie a un’insistente serie di tweet, per poi, in seguito a ragioni poco chiare, ritrattare e, anzi, vedersi ritorcere contro la stessa strategia: Verge sostenne che l’account Twitter di MacAfee fosse stato hackerato, creando, comprensibilmente un enorme danno alla sua immagine, e, in definitiva, alle sue quotazioni. La questione rimane comunque poco nota, alla fine non era che l’ennesimo caso di speculazioni e contro-speculazioni fra giganti. Il recente affaire GME invece segna una sorta di perdita dell’aura della manipolazione azionaria, ci proietta nell’era della manipolazione e della sua riproducibilità tecnica.

Segni, virus, ludicizzazione

Seguendo la definizione dei meme di Richard Dawkins quale unità culturale minima di diffusione, diventa evidente come i meme non siano semplicemente quelle «immagini divertenti con le scritte», ma che queste, anzi, siano solo una modalità o forma memetica. Come viene evidenziato già nelle prime pagine di Post Memes. Seizing the Memes of Production:

Prima di internet, i meme avevano un’altra vita […]. Sono nati, concettualmente, in questo mondo come elementi di estrema adattabilità – adattabilità che non implica solo la capacità di adattarsi a nuove condizioni, ma di adattarsi attraverso di esse: internet […] ha adattato i meme, trasformandoli irreversibilmente.

La trasformazione digitale ha in definitiva operato anche una trasformazione informativa, non solo delle unità di senso, ma anche del loro sistema e della stessa interrelazione fra sistemi. La relazione con una referenza (se mai c’è stata) viene eclissata in favore di una vorticosa metonimia di segni (meme), in cui il valore o l’informazione è differimento indefinito di relazione.

È la stessa dinamica a cui Lyotard, in Economia libidinale, dà il nome di messa in segni: una tecnica relazionale tipica della semio-economia capitalista. La cosa, scrive Lyotard, è come se non esistesse più, si dematerializza in un puro messaggio

provvisto di una sequenza di elementi codificati […] si ha allora un immediato svuotamento della cosa, che diventa sostituto […]. Non c’è materiale là dove c’è messaggio […] il materiale non vale più come tale, ma soltanto come relazione, rapporto da un termine all’altro […] la dematerializzazione è allora […] la cartografia di nuove regioni dello spazio […] regioni che vengono conquistate e attraversate, grazie al mettere in segni, da percorsi di influssi, e offrono alla libido nuove occasioni per intensificarsi

Con la messa in segni inizia la ricerca, che per noi è

una ricerca di «effetti» nel senso scientifico, ricerca di un discorso che può produrre metamorfosi reperibili, prevedibili, controllabili, dunque ricerca di discriminazioni. Non c’è segno e pensiero del segno che non sia di potere e per il potere.

La digitalizzazione non ha fatto che intensificare questa tendenza, proprio perché la iperproduzione di segni è funzionale alle dinamiche di analisi e di accumulazione di dati delle piattaforme sociali. I segni producono altri segni, in un’autoreferenzialità esponenziale che incentiva le dinamiche di accumulazione di capitale culturale e di hyping: ogni meme viene a sua volta innestato in altri meme, contaminato, ibridato; in borsa si specula, si specula sulle speculazioni, si investe su speculazioni di secondo o terzo livello, e così via, all’infinito. In questa iper-relazionalità anche il singolo termine è «incrocio di strade», «reticolo» che porta così a una costante erosione dei diversi registri segnici, la cui unica costante di riferimento diviene il canale che li veicola, e di conseguenza la sua modalità, cioè l’hype.

È forse questa erosione della discrezione dei registri che fa sì che il segno possa divenire anche simbolo, come nel caso dei vari redditors che in una forma di dépense collettiva continuano a rifiutarsi di vendere le loro azione GME, a costo di non guadagnarci nulla, pur di «fargliela pagare».

In questo modo ciò che avviene è una sorta di gamification (o ludicizzazione) dei meme. La proliferazione dei meme è sempre più legata a una serie di obiettivi: politici (come nel caso dell’elezione di Trump legata alla insistente campagna dell’Alt-Right su 4chan), economici e culturali. L’inserimento nell’equazione di fenomeni di vincita o perdita (efficacia e inefficacia) non fa che rendere ancora più invitante la dinamica di investimento attenzionale-affettivo, implementando la sua potenza di manifestazione nel «reale». Come dimostra l’enorme quantità di nuovi iscritti al subreddit incriminato negli ultimi giorni, la ludicizzazione memetica incentiva la creazione di nuove micro- e macro-comunità, all’interno delle quali l’utilizzo di queste dinamiche per un fine condiviso alimenta il processo fino a renderlo autosussistente. E forse la sola consapevolezza di questa possibilità non fa che alimentarla.

Inevitabilmente, queste riflessioni sono al centro di un recente post del sito The Philosopher’s Meme, in cui leggiamo:

I game designer memetici vengono attratti da fenomeni realmente influenzabili attraverso i meme, come la finanza e la politica. Mentre i normies iniziano a comprendere i meme, le sottoculture a loro volta iniziano a comprendere il mainstream. Il confine è sempre più labile, e alla fine svanirà. Cosa succederà allora? L’esistenza di giochi memetici collaterali diventerà la norma universale per tutto ciò che può essere memato […]. Ed è a questo punto che la fantasia della meme magic diventerà realtà, dal momento che l’esistenza di giochi memetici non solo implicherà l’esistenza di corrispettivi oggetti-meme, ma creerà anche nuove nicchie in cui questi oggetti-meme potranno svilupparsi e proliferare.

Chi tira le fila?

L’operatività di queste dinamiche in seno all’economia finanziaria (significativamente definita anche casinò capitalism) non è puramente congetturale, ma anzi è la tesi fondamentale di Aaron Lynch, che nel corso delle sue ricerche sui «contagi del pensiero» le dedica un paper dal paradigmatico titolo Thought Contagions in the Stock Market.

Nel testo sono immediatamente evidenti le condizioni già descritte nel caso di Meme Economy e dalle riflessioni di Seong-Young Her su The Philosopher’s Meme: il contagio del pensiero descriverebbe la dinamica con cui unità culturali (meme) si diffondono ricorsivamente all’interno di determinate comunità. Ed è proprio la dimensione comunitaria che, come abbiamo visto, ne determina la longevità e l’efficacia. La comunità presa in esame è appunto quella dei traders di Wall Street – comunità certamente eterogenea (come lo sono le varie comunità online) la cui coesione, come nel caso della gamefication memetica, è data quasi esclusivamente dalla condivisione di un obiettivo.

In secondo luogo, anche in questo caso Lynch osserva come la diffusione delle idee non avvenga secondo criteri di veridicità, utilità o efficacia, ma sostanzialmente in base al loro appeal, facendo sì che esistano di conseguenza «ceppi» memetici immuni alla confutazione. I contagi di pensiero sarebbero la forma prevalente di influenza sul valore delle shares, in maniera diretta e indiretta: in definitiva qualsiasi forma memetica sufficientemente efficace può influire, in maniera del tutto caotica e senza nessun bisogno di una conferma empirica. Come scrive Lynch, «la realtà, alla fine, si adegua».

La dinamica è quella di una retroazione positiva, secondo una lettura che Lynch definisce «econo-memetica». Le scommesse avvengono più sulle idee o sui meme che su un effettivo valore economico, il quale viene, invece, prodotto derivativamente.

Nel testo di Lynch, come in molti altri, viene rimarcata con insistenza una sorta di agentività del meme o virus del pensiero, che opererebbe indipendentemente e a volte anche contro gli interessi del suo «ospite» umano. E la scelta di un lessico virologico (mutuata dal biologismo di Dawkins) ne è una conferma. È sicuramente una suggestione affascinante, tuttavia ridotta alle sue componenti nucleari evidenzia una questione che il caso GameStop ha reso ineludibile: si tratta di dinamiche sulle quali abbiamo sempre meno controllo.

Come evidenzia Dominic Pettman in Memetic Desire:

Il desiderio memetico […] non nasce dall’imitazione, piuttosto dall’infezione o dal contagio. Mantiene tracce della struttura triangolare originale ed essenziale (soggetto del desiderio–mediatore–oggetto desiderato) ma la frattalizza attraverso la rete al punto che un mediatore specifico non è più individuabile. Il soggetto dunque è meno l’apice di pattern ideologici consolidati e più il riflesso, il mezzo o l’ospite attraverso cui le correnti memetiche fluiscono […] i post-umani di oggi desiderano ciò che viene detto loro di desiderare dall’elaborazione algoritmica delle tendenze del momento […]. Noi stessi, ora, funzioniamo come nodi semi-organici della rete memetica.

Se è in corso un’effettiva perdita di agentività del soggetto, resta un’altra questione, altrettanto centrale nei testi citati, eppure più prosaica: l’infrastruttura che veicola questi processi.

Come scrive Bifo in Futurabilità, questa forma di comunicazione è resa possibile dall’appiattimento del soggetto su una dimensione macchinica.

Perché ci possa essere effettiva comunicazione, l’agente dell’enunciazione deve usare un linguaggio che sia comprensibile dalla macchina. Una volta che l’agente dell’enunciazione ha accettato il formato che rende possibile l’interazione, l’interazione può evolversi e la macchina si può adattare all’organismo vivente – fin quando l’organismo vivente non si è a sua volta adattato alla macchina.

Nonostante la pervasività delle dinamiche descritte, e la loro progressiva «popolarizzazione», la questione «tecnologica» rimane fondante e rimarca l’enorme disparità circa la dimensione infrastrutturale. In effetti è proprio su questo terreno che si è svolta la controffensiva della finanza «ufficiale» che, attraverso app e social media è intervenuta nel processo, limitando la possibilità di acquisto di shares GME.

In un breve passaggio di Organi senza corpi, Žižek suggerisce un parallelismo fra la memetica e l’alienazione marxiana, concludendo che in entrambi i casi la posta in gioco è la riproduzione delle forze produttive. Ora, se c’è senza dubbio un potenziale eversivo nella possibilità di servirsi di questi processi, nell’equazione resta una costante, che è l’oligopolio dei mezzi che li rendono possibili. Ora, un’interferenza nella libertà aggregativa della rete (centrale nella sua narrazione democratica) da parte dei Tech Giants li porrebbe sicuramente in una posizione scomoda: una mossa così plateale potrebbe scatenare reazioni imprevedibili, e mettere in luce la disparità di potere intrinseca alle relazioni digitali. Le conseguenze al momento sono imperscrutabili, eppure è lecito supporre che sia questa la direzione in cui si muoverà il «conflitto» innescato dal GameStopGate, il quale se da un lato ha dimostrato l’irrazionalità intrinseca della finanza, la sua isomorfia con l’economia dell’hype e la semplicità con cui è divenuto possibile manipolarla, dall’altro ci ricorda che la padronanza di queste dinamiche non significa controllo. Forse inizierà una progressiva migrazione verso servizi esterni al grande oligopolio di Google, Facebook e Amazon, una frammentazione micro-comunitaria in network collaterali e decentralizzati… Gli scenari sono potenzialmente infiniti. Di certo anche in questo caso siamo di fronte a fenomeni procedurali, metodologici. Non ha dunque senso chiederci che cosa tutto questo significhi, dovremmo invece iniziare a chiederci come funziona.